Épargne et investissement

Il est important de définir la raison première de l’épargne, d’établir les priorités et d’être bien accompagné tout au long du processus. Il existe des avantages réels et reconnus de cet accompagnement, en comparaison aux ménages sans conseiller en placement.

Pourquoi épargner?

Il peut parfois paraître ardu d’épargner. On entend parler de diversification et de gestion des risques. Comment s’y retrouver? La vie va vite et nos obligations financières sont très présentes, pas facile d’établir un plan et de s’y tenir! Pourtant, les raisons de le faire sont nombreuses.

En voici quelques exemples :

Produits disponibles

Types de placements

Un fonds commun de placement, tout comme un fonds distinct, est un placement axé sur le marché. Il s’agit d’un important regroupement de sommes versées par un grand nombre de personnes. Le gestionnaire de fonds utilise ces sommes ainsi mises en commun, pour investir dans des actions, des obligations et d’autres titres de placement, selon les objectifs du fonds, en vue d’en accroître la valeur.

Le type le plus courant de fonds d’investissement est le fonds commun de placement. Il existe, au Canada, un vaste choix de fonds communs de placement à l’intention des petits, des moyens et des grands investisseurs.

L’un et l’autre présentent, certaines particularités (voir tableau ci-dessous)

Fonds distincts

Fonds communs

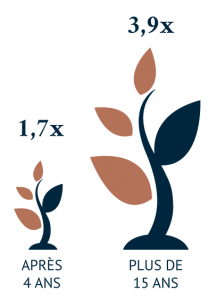

Des conseils financiers pourraient accroître votre patrimoine

Une question qui rappelle celle de l’œuf et de la poule se pose depuis des années. Les gens riches recherchent-ils les conseils financiers ou bien les conseils accroissent-ils le patrimoine d’une personne? Grâce à certaines études récentes, la réponse devient plus claire.

Au Canada, les recherches révèlent que le recours à un conseiller financier aide les gens à accroître leur patrimoine… et plus la relation d’aide dure longtemps, plus leurs placements fructifient.

Un faible pourcentage des gens dispose des connaissances et du temps nécessaires pour suivre l’évolution du marché et faire leurs propres choix de placement sans l’aide d’un conseiller. Si on exclut ces personnes, l’épargne des gens qui ont eu recours à un conseiller financier pendant une période de 15 ans ou plus est 3,9 fois supérieure à celle des gens qui n’ont pas de conseiller, mais qui présentent un profil semblable (âge, revenus, études, etc.).

Cette différence s’explique essentiellement parce que le fait d’avoir recours à un conseiller encourage les gens à épargner régulièrement et davantage.

Référence de l’IFIC (Institut des fonds d’investissement du canada).